故人に借金が多くある場合などは、相続放棄を選択される方も多いです。しかし、相続放棄した場合、自分自身は相続税を支払う必要はあるのか、他の相続人の相続税はどうなるのかなどが、気になっている方も多いのではないでしょうか。

そこで今回の記事では、相続放棄したときの相続税がどうなるのかについて、基本知識から詳しく解説していきます。

今まさに相続放棄をする予定の方だけでなく、将来的に相続放棄をしようか悩んでいる方も含めて、ぜひ参考にしてください。

目次

『相続放棄』と『相続税』の基礎知識

相続放棄したときの相続税についてお話しする前に、まずは「相続放棄」と「相続税」それぞれの基本知識を確認しておきましょう。

相続放棄とは?

相続放棄とは、故人(被相続人)が遺した財産(遺産)を相続する権利を放棄することです。

日本の法律では、亡くなった方の所有していたものを遺産として、関係が近い親族から順に相続させる決まりになっています。基本的に配偶者、子、親、兄弟姉妹の順で相続権があり、これら法的に決まった相続人を「法定相続人」と呼びます。

法定相続人と順位

| 常に相続人になる | 配偶者 |

| 第1順位 | 子ども(・孫など直系卑属) |

| 第2順位 | 親(・祖父母など直系尊属) |

| 第3順位 | 兄弟姉妹(・甥・姪) |

この相続権を放棄できる制度が「相続放棄」です。

相続放棄をすると、プラスの財産を受け取れなくなる代わりに、マイナスの財産も相続せずに済みます。たとえば、故人に多額の借金がある場合などに有効です。

相続放棄は、「相続権があることを知ったときから3ヶ月以内」に家庭裁判所に対して申告しなければなりません。

相続税とは?

相続税とは、故人から相続した財産(遺贈も含む)にかかる税金です。

相続財産は「現金、預貯金、有価証券、宝石、土地、家屋などのほか貸付金、特許権、著作権など金銭に見積もることができる経済的価値のあるすべてのもの」を指します。

引用:相続税がかかる財産|国税庁

相続税がかかるのは経済的価値のあるもので、借金などのマイナス財産に相続税はかかりません。そのため、相続財産にマイナスの財産が含まれる場合は、遺産の総額からマイナスの財産分を差し引いた額から相続税を計算します(債務控除)。

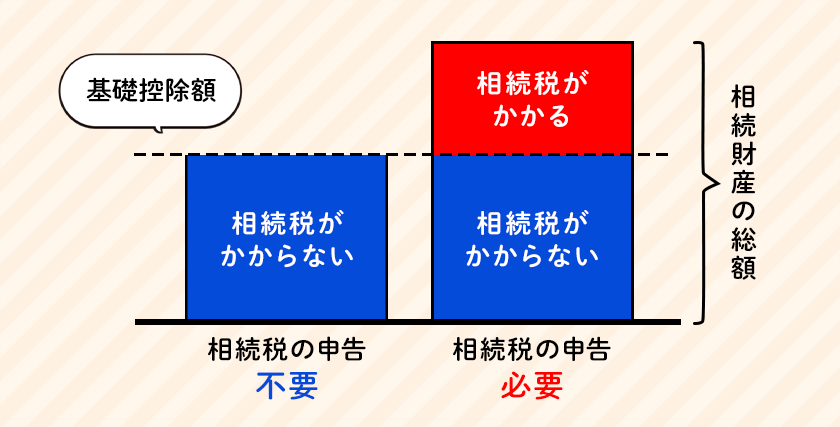

ただし、遺産総額が基礎控除額以下であれば、相続税はかかりません。相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」の計算式で導くことが可能です。

たとえば、法定相続人が1人であれば3,600万円、法定相続人が2人であれば4,200万円まで控除されます。

相続放棄したら相続税はどうなる?相続税がかかるケースとかからないケース

前述の通り、相続税とは相続した際に発生する税金ですが、相続放棄をすると相続税はどうなるのでしょうか。

結論として、相続放棄をしたら基本的に相続税はかかりませんが、課税される一部のケースもあるので注意が必要です。

ここでは、相続税がかかるケースとかからないケース、それぞれについて詳しく確認していきましょう。

原則として相続税はかからない

相続放棄をして、一切の相続財産を受け取らない場合、基本的に相続税がかかることはありません。

なぜなら、相続税とは相続した財産に対して課せられるものであり、相続放棄をした場合、基本的には財産を1つも相続しないからです。その結果、相続税に伴う面倒な手続きも不要になります。

「みなし相続財産」には相続税がかかる

相続放棄をしたとしても、「みなし相続財産」があり、非課税額を超える場合は相続税がかかるので注意しましょう。

みなし相続財産とは、故人が持っていた財産ではなく、亡くなったことで受け取る権利が発生する財産を指します。たとえば、生命保険金や死亡退職金などがあります。

みなし相続財産は、厳密には相続財産ではないため、受取人として指定されている場合は相続放棄をしても受け取ることが可能です。死亡退職金は、故人が勤めた会社の規定により、相続放棄すると受け取れる場合と受け取れない場合があります。

みなし相続税には非課税枠が定められており、相続人が受け取る場合は、「500万円×法定相続人の人数」の範囲内であれば相続税はかかりません。

一方、相続放棄をした人は、法定相続人としての資格がなくなるため、非課税枠の対象外となり、受け取った全額に対して相続税が課せられます。

遺贈された財産には相続税がかかる

遺贈とは、故人が遺言によって指定した人や団体に財産を譲ることで、相続放棄をした場合でも、遺言で指定されていれば遺贈として財産を受け取ることができます。

しかし、法定相続人としての資格を失うため、基礎控除(3,000万円+600万円×法定相続人の数)は適用されません。そのため、遺贈された財産を受け取る場合、遺産総額によっては相続税がかかるので注意が必要です。

一方で、遺贈の対象が配偶者、未成年者、障がい者の場合は、相続税の軽減措置や控除が適用されます。たとえば、配偶者は無制限で相続税が非課税になるので、相続放棄して遺贈による財産を受け取っても、相続税を支払う必要はありません。

未成年者の場合は「1年につき10万円×成人までの年数」が控除され、障がい者の場合は「1年につき10万円(特別障害者の場合は20万円)×85歳までの年数」が控除されます。

生前贈与にも相続税がかかる

生前贈与が行われた場合、相続人が相続放棄をしても相続税がかかることがあるので注意しましょう。

生前贈与とは、故人が生前に自分の財産を譲ることで、現金や預貯金だけでなく、土地の権利なども贈与できます。

ただし、亡くなる前の3年間に受け取った生前贈与は「みなし相続財産」として相続税が課税されます。さらに、2024年の税制改正により、亡くなる3年以上前の生前贈与も、最大で7年前までの分が一定条件下で相続税の課税対象となる点に注意が必要です。

電話・出張お見積もり、出張査定すべて無料!!

通話料無料! 受付時間8:00~20:00(年中無休)

各種クレジットカード対応!!

スマートフォンひとつで簡単にお支払いができる、決済サービス「PayPay」にも対応しています!

相続放棄をしたら他の相続人に相続税の影響はある?

相続人の誰かが相続放棄をすると、その分相続財産を受け取る人が減ることになります。その結果、他の相続人が支払う相続税には、どのような影響が及ぶのでしょうか。

ここでは、相続放棄をしたときの他の相続人への相続税の影響について、詳しく確認していきましょう。

他の相続人の基礎控除額は変わらない

相続放棄をしても、他の相続人の基礎控除額は変わりません。

前述の通り、相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」という計算で決定されます。相続放棄をしたとしても、相続放棄者は法定相続人として基礎控除の計算に含まれるため、この式中にある「法定相続人の数」に変更はありません。

そのため、法定相続人のうち誰かが相続放棄した場合でも、基礎控除額は変わらないことになります。

相続税の総額は原則変わらない

相続放棄をした場合でも、相続税の課税対象となる遺産総額が変わらないため、相続税の総額に大きな変動はありません。しかし、相続放棄により他の相続人が増額した相続税を負担する可能性があります。

たとえば、故人が1億円を相続財産として遺した場合、法定相続人が2人で誰も相続放棄しなければ、1人が受け取る金額5,000万円に対して相続税を支払います。

一方で、1人が相続放棄した場合、残りの1人が1億円を相続することになり、その人の負担する相続税の金額も増えることになります。

まとめ

今回は、相続放棄したときの相続税がどうなるかについて、詳しく確認しました。

相続放棄したら、原則として相続税を支払う必要はありません。しかし、「生命保険金や退職金の受取人になっている」「遺贈の対象に指定されている」「生前贈与を受けている」などのケースでは、相続税が課税される可能性があります。

状況によっては、相続税がどうなるかの判断が難しいことも考えられるので、不安な点があれば、弁護士などの専門家に相談してみると良いでしょう。

大阪・京都・奈良の士業提携する遺品整理なら関西クリーンサービスへ

関西クリーンサービスは大阪・京都・奈良を中心に近畿地方全域で遺品整理サービスを提供しています。遺品整理の受注件数は6年連続で関西No.1を達成し、相続放棄やさまざまな事情のご相談に応じてまいりました。

遺品整理では、相続や不動産をどうすればいいかとお困りの方も多くいらっしゃいます。当社は弁護士や司法書士などの士業と提携し、遺品整理から相続の問題にスムーズに対応いたします。

遺品整理や相続のことは、関西クリーンサービスへお気軽にご相談ください。

対応地域

最短即日で無料見積もりいたします。

電話・出張お見積もり、出張査定すべて無料!!

通話料無料! 受付時間8:00~20:00(年中無休)

各種クレジットカード対応!!

スマートフォンひとつで簡単にお支払いができる、決済サービス「PayPay」にも対応しています!