家族が亡くなって財産を相続すると、相続税が発生することがあります。しかし、相続財産の種類や相続税の金額によっては、一括納付が難しいケースもあるでしょう。そのようなときに便利なのが、相続税を分割で支払える「延納」制度です。

この記事では、どのようなケースで相続税を延納できるのか、その条件や期間、利用時の注意点を詳しく解説します。

今まさに相続税の支払いでお悩みの方や、今後相続税の支払いを控えている方は、ぜひ参考にしてください。

目次

相続税の延納とは?

相続税の延納とは、簡単に言うと「相続税を分割で支払う制度」のことです。

相続税は、故人が亡くなった後に残された遺産(相続財産)を受け取るときにかかる税金です。相続税には納付期限があり、相続の開始を知った日、つまり故人の死を知った日から10ヶ月以内に一括納付することが原則とされています。

仮に、相続財産のすべてが現金や預貯金だった場合は相続財産から支払いができますが、相続財産は金銭だけとは限りません。不動産や土地の権利書など、価値はあるものの、すぐに金銭として使えないものも含まれます。

もし相続財産の大半が、不動産などの金銭以外のものだった場合、相続税を一気に支払うのが難しくなる可能性があります。そのようなときに「延納」を利用すれば、負担を抑えて相続税を支払うことができます。

延納という言葉は「先延ばしにして納めること」を意味し、一定の条件を満たせば、最高10年間に分割払いで相続税を納付できるようになります。

相続税の延納が認められる条件

繰り返しになりますが、相続税は一括で納付することが原則です。そのため、延納が認められるには、「一括納付が難しい」ことを証明するために、以下4つの条件を満たしていなければなりません。

- 相続税額が10万円を超える

- 金銭での納付が困難な理由がある

- 延納税額・利子税額に相当する担保を提供する

- 定められた期限内に必要書類を提出する

各条件の詳細について、順に確認していきましょう。

条件①:相続税額が10万円を超える

相続税の延納が認められる1つ目の条件は、1人当たりの相続税額が10万円を越えることです。

そもそも延納制度は、多額の相続税を一括納付することが難しい方を対象とした、救済措置として設けられています。そのため、相続税が10万円以内の少額の場合、延納は利用できません。相続人全員が支払う総額ではなく、個々の相続人が支払う額ということに注意してください。

たとえば相続人Aさんの支払う相続税が10万円ぴったりだった場合、Aさんは延納を利用できず、一括で支払わなければなりません。一方、相続人Bさんが支払う相続税が11万円だった場合は、他の条件を満たしていれば、延納を利用できる可能性があります。

条件②:金銭での納付が困難な理由がある

相続税の延納が認められるには、金銭での納付が困難な理由が必要です。

金銭での納付が困難な具体的な理由として、土地や不動産などすぐに現金化することが難しい資産が相続財産の大部分を占めている場合が挙げられます。

たとえば、売却すれば1,000万円の価値があるとされる土地を相続したとしても、実際にそれが即座に1,000万円で売れるとは限りません。しかし、その1,000万円の価値を含めて税額が決まります。売却のタイミングが合わなければ相続税の支払いが困難になる可能性があります。このようなケースで、相続税の延納が認められます。

ただし、相続人の所有財産に余裕がある場合は、そこから支払うことも可能ですので延納が認められないケースもあります。

条件③:延納税額・利子税額に相当する担保を提供する

相続税の延納が認められるためには、延納税額・利子税額に相当する担保を税務署に提供する必要があります。

延納税額・・・延納する相続税の金額

利子税額・・・延納に伴い発生する利子の金額

担保は、相続税の延納を申請した人が、万が一延納期限を守れなかった場合に未払い税額の代替として提供するもので、原則として現金化しやすいものが求められます。

【担保になる財産の例】

- 国債および地方債

国や地方公共団体に対する投資証明書 - 社債その他の有価証券

税務署長が確実と認める証券(例:社債は企業への貸付証明書) - 土地

建物、立木、登記される船舶など(保険付のものに限る)

建物…住宅、商業用ビルなど

立木…伐採可能な木材がある土地

登記される船舶…商船、漁船など所有者が明確なもの - 鉄道財団、工場財団など

鉄道財産…鉄道会社保有の資産

工場財団…工場が必要とする機械や設備 - 保証人の保証

税務署長が確実と認めた保証人(例:金融機関の代表者、税理士、公認会計士)

参考:相続税の延納|国税庁

ただし、延納する相続税の総額が100万円以下で、延納期間が3年以下の場合は、担保は要りません。

条件④:定められた期限内に必要書類を提出する

相続税の延納が認められるためには、定められた期限内に必要書類を税務署へ提出しなければなりません。

延納申請の期限は、「相続開始を知った日(故人が亡くなった日)から10ヶ月以内」です。もし亡くなったことを後から知ったり、自分自身が相続人だと知らなかったりした場合は、事実を知った日から数えて10ヶ月と考えてください。

また、税務署に提出する必要書類は、以下の3種類です。

- 延納申請書

- 担保に関する書類(不動産の登記事項証明書など)

- 相続税申告書および納税額を示す書類

なお、延納提出期限までに担保に関する書類を提出できない場合は、「担保提供関係書類提出期限延長届出書」を提出することで、特例として最長6ヶ月まで延長が認められます。

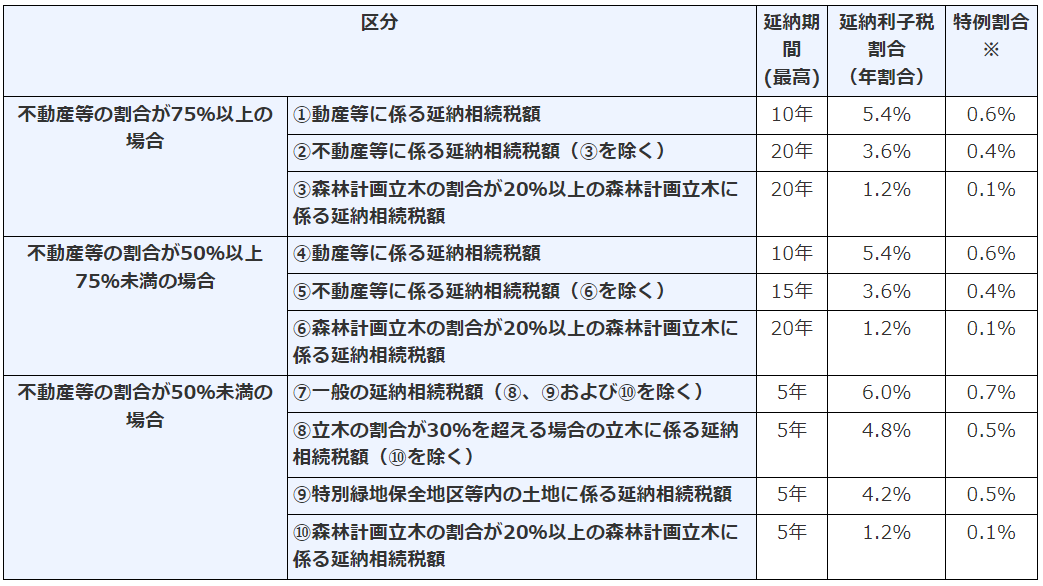

相続税を延納できる期間と利子税

相続税をどれくらいの期間で分割して支払えるか、そしてどれくらいの利子税が発生するかは、相続財産の内訳や状況によって変わります。

以下は、国税庁が令和5年における相続税の期間と税額として公表している資料です。

表中にある「特例割合」は、各年の国の財務状況に応じて変動するため、それに伴って利子税の割合も変わる可能性があります。

そのため、相続税の延納を検討する際は、税務署にて最新の情報を確認するようにしてください。

電話・出張お見積もり、出張査定すべて無料!!

通話料無料! 受付時間8:00~20:00(年中無休)

各種クレジットカード対応!!

スマートフォンひとつで簡単にお支払いができる、決済サービス「PayPay」にも対応しています!

相続税を延納する際の注意点

相続税を延納することで、多額の相続税を一括で納付せずに済み、経済的な負担を大きく軽減できます。

しかし、相続税を延納する際は、いくつか重要な注意点があります。

ここでは、相続税を延納する際の3つの注意点について、詳細を確認していきましょう。

注意点①:利子税がかかる

相続税を延納する際は、一定の利子税がかかる点に注意しましょう。

利子税の税額は、相続財産の内訳や状況によって変わりますが、一括納付に比べると、支払い総額は多くなります。

毎年の支払い額によっては、金融機関で借り入れて一括納付する方が、結果的に支払い額が抑えられることも。結果的にどれくらいの利子税がかかるのか計算したうえで、後悔のない選択をすることが大切です。

注意点②:担保にできない財産がある

相続税の延納では、担保にできない財産がある点にも注意が必要です。

相続税の延納における担保は、納税者が約束通り相続税を支払えなくなった際、国が現金化して不足分を徴収するためにあります。

そのため、「即座に現金化ができないもの」や「現金化できるだけの価値がない」ものは、担保として認められません。

以下に挙げるものは担保にできない可能性が高いため、注意しましょう。

- 法令によって担保権の設定や処分が禁止されているもの

- 違法建築や土地の違法利用で建物除去命令がされているもの

- 相続人間で所有権を争っている財産

- 複数人で共有している財産のうちの自分の持ち分

- 担保にする同意が得られていない第三者の財産

- そもそも売却できる見込みのない財産

注意点③:条件が厳しく審査に時間がかかる

相続税の延納は、条件が厳しいために、審査に時間がかかることが多い点にも注意しましょう。

繰り返しになりますが、相続税は一括納付が原則で、延納は、あくまで一括納付が難しい人を対象とした救済措置です。そのため、本当に一括納付が難しいかどうかを判断するため、国は申請者の相続状況や所有財産などについて、詳細に審査を行います。

しっかりした担保が用意されている場合でも、申請が通るのはおおよそ3ヶ月程度。現金化できるか怪しい財産を担保にする場合は、審査により時間がかかると考えられます。

また、必要書類を提出したからといって、必ずしも審査が通るとは限りません。延納が認められなかった場合は、その間に発生した利子税や延滞税が課せられる可能性もあるので、注意が必要です。

まとめ

今回は、相続税の延納について、詳しく確認してきました。

相続税の延納は、現金での一括納付が難しい場合の救済策として設けられている制度です。

しかし、適用条件が厳格であるため、申請前に十分な準備と確認が必要です。

また、延納する期間中は利子税が発生するので、一括納付より支払う税の総額が高くなる点にも注意が必要です。

今回ご紹介したことを参考にして、ご自身に合った手段で相続税を支払うようにしましょう。

電話・出張お見積もり、出張査定すべて無料!!

通話料無料! 受付時間8:00~20:00(年中無休)

各種クレジットカード対応!!

スマートフォンひとつで簡単にお支払いができる、決済サービス「PayPay」にも対応しています!